一、背景依据

事前绩效评估是财政部门和预算部门单位按照预算管理有关规定,在决策立项或预算安排前,运用科学方法和规范程序对拟新增重大政策和项目进行充分论证和客观评估,是全过程预算绩效管理的重要环节。近年来,随着成本预算绩效管理改革的深入推进,老办法的有些规定已不适应新形势发展的需要。

二、出台目的

为加快推进预算绩效管理改革,规范和加强事前绩效评估,提升财政支出政策设立和项目预算安排的科学性。为贯彻《省财政厅关于印发<山东省新增重大政策和项目预算事前绩效评估管理办法>的通知》(鲁财绩〔2023〕8号)有关新要求,立足工作实际,坚持问题导向,充分学习借鉴其他地市经验做法,起草了《泰安市新增重大政策和项目预算事前绩效评估管理办法(征求意见稿)》。

三、制定依据

1.《中华人民共和国预算法》

2.《山东省财政厅关于印发<山东省新增重大政策和项目预算事前绩效评估管理办法>的通知》(鲁财绩〔2023〕8号)

3.《中共泰安市委 泰安市人民政府关于全面推进预算绩效管理的实施意见》(泰发〔2019〕13号)

四、适应范围

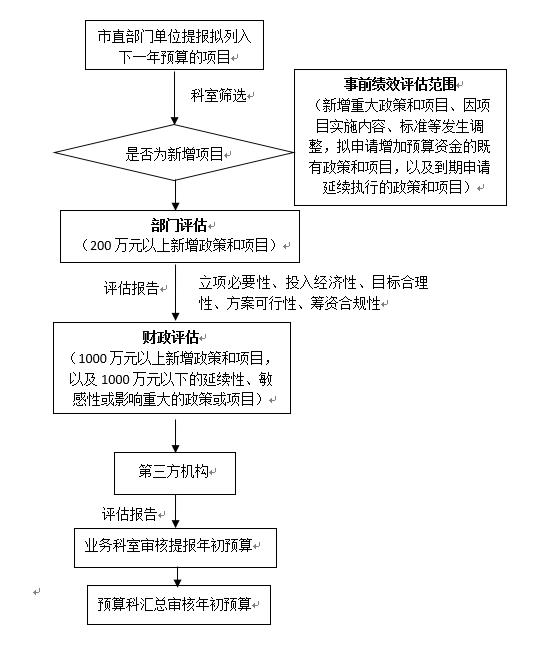

(一)事前评估对象。需要通过一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算等财政性资金安排预算的新增重大政策和项目。

因实施内容、标准等发生调整,拟申请增加预算资金的既有政策和项目,以及到期申请延续执行的政策和项目,视同新增重大政策和项目。

(二)事前评估额度标准。市级预算部门需对财政资金200万元及以上的新增政策和项目开展事前评估;市级财政部门对于财政资金1000万元及以上的新增政策和项目,以及1000万元以下的延续性、敏感性或影响重大的政策和项目,原则上根据需要纳入财政评估范围。

县级新增重大政策和项目额度标准由县级财政部门根据预算管理要求和财力状况等因素自行确定,且在年度预算编制通知中予以明确。

五、针对性解读内容

《办法》共分26条,重点在以下方面做了修改:

(一)调整办法实施层级。管理办法实施层级从之前的市级修订为全市。

(二)明确重大政策和项目的定义。指资金量较大、对经济社会发展具有重要影响、社会受益面大的财政支出政策和项目。

(三)调整了遵循基本原则。增加了物有所值和权责对等两项原则。

(四)明确了新增重大政策和项目的额度标准。市级预算部门需对财政资金200万元及以上的新增政策和项目开展事前评估;市级财政部门对于财政资金1000万元及以上的新增政策和项目,以及1000万元以下的延续性、敏感性或影响重大的政策和项目,原则上根据需要纳入财政评估范围;县级新增重大政策和项目额度标准由县级财政部门根据预算管理要求和财力状况等因素自行确定。

(五)优化了评估对象。不再区分政策事前评估和项目事前评估。

(六)调整了评估内容。增加了投入经济性,更加注重成本控制。

(七)优化了事前评估程序。在报告阶段,对于由预算部门自行开展的部门评估(不包括委托评估机构开展的评估),可适当简化工作程序,仅针对评估内容填报《重大政策和项目事前绩效评估表》(参考模板详见附件3),不需专门形成评估报告。

(八)增加了保障措施。明确了第三方机构和服务费用原则,规范了预算部门和财政部门的事前评估程序。

六、事前绩效评估流程图