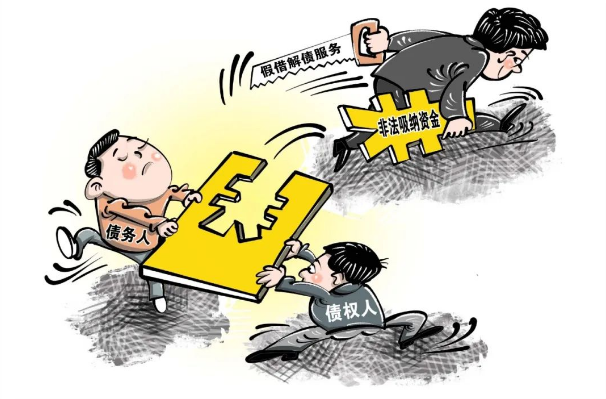

【防非微课堂】警惕“解债类”非法集资陷阱

近年来,全国多地出现了一些打着“解债”“平债”等名义,宣称对信用卡、网贷等个人信用债务提供“解债”服务,以化解债务纠纷为由,向参与人收取高额服务费、咨询费、保证金等,骗取参与人钱财,涉嫌非法集资、诈骗、传销等违法犯罪行为。

什么是解债?

解债,俗称债务化解,即化解债权人和债务人之间的债务,解除债权人和债务人之间的债权债务关系。解债并不是一笔简单的买卖、交易,它需要咨询、规划、评估然后再化解。

解债的过程也是不良资产处置的过程,正规的不良资产处置公司需要持牌经营,处置方式包括诉讼追偿、资产重组、债转股、多元化销售、资产置换、租赁、破产清算等。

本文所提到的解债公司并不是持牌的地方资产管理公司,而是打着“债事处置”“不良资产处置”“资产清算”“风险管理”旗号,提供解债服务的公司,该类公司未曾获得过金融管理部门审批许可,不是金融机构或地方金融组织,只是一般市场主体,没有部门对其进行严密监管。而其从事的实际上是具有金融属性的不良资产处置业务,按照国家现行的金融监管标准,一切金融业务均需持牌经营,因此解债公司涉嫌从事非法金融活动。

“解债类”非法集资的含义及特点

“解债类”非法集资是指以“债事服务”“债务化解”“解债咨询”等“解债”为名的非法集资违法犯罪行为。其犯罪特点有三:

1、画饼。所谓“解债”机构,自称在债务人、债权人之间搭建平台,以向“客户”提供债权债务抵消、托管、整合、化解、实物兑换等服务为名,承诺在收取债权人的咨询服务费、履约保证金后,可通过持续现金流(现金分期)、以物抵债等方式,实现债权清收、债务代偿。实际上,此类机构并不审查债权债务关系的真实性,也不采取任何解债措施,本质上是以解债为名行集资之实。

2、利诱。谎称缴纳解债金额30%-60%的费用后,即可获得全额或明显高于债权的现金或实物回报。此类机构无实质经营活动和收益,所谓抵债物品价格虚高,完全靠拆东墙补西墙维系,资金运转不可持续。

3、造势。以“具有央企、国企背景”、“提供等额资产保障”为噱头,通过线上线下渠道虚假宣传,有的甚至仿冒金融机构设立线上网站、手机APP、微信小程序公众号、线下实体经营网点等以误导公众,快速扩张。

如何正确识别和防范“解债业务”风险

一看有无金融业务许可证。金融是特许行业,从事投融资等金融活动应当取得金融业务许可证,否则均涉嫌非法金融活动。

二看经营活动实质。生产经营应遵循基本的价值规律,天上不会掉馅饼。投资者要仔细查看经营机构是否存在与其承诺相匹配的正当实体经济和收益,其宣传的运作模式是否违背价值规律,否则其资金运转和高额返利必将难以长期维系,一旦资金链断裂,投资者将面临严重损失。

三看宣传内容。宣传中是否含有或暗示“有担保、无风险、高收益、稳赚不赔”等内容,千万不要轻易相信所谓的高息“保险”、高息“理财”,市场上没有高回报、低风险金融产品,更没有“稳赚不赔”的理财项目,高收益意味着高风险。低收益尚伴随着风险,何况高收益必定与高风险相伴。

四要坚持依法处理债权债务纠纷。请广大债权人、债务人通过协商、调解、仲裁、诉讼等合法方式来解决债权债务纠纷,不受所谓的“解债服务”机构(平台)蛊惑,不为高额回报所诱惑,不缴纳服务费或保证金,防止二次受损。

为严厉打击危害群众利益的非法集资违法犯罪行为,切实维护群众切身利益,在此呼吁广大人民群众如发现涉嫌非法集资活动线索,请及时到公安机关报案或向有关部门举报。

素材来源:岳池公安、资中公安、北辰之声